Polski rynek telefonii komórkowej po II kw. 2009 r. - zestawienie

Polski rynek telefonii komórkowej po II kw. 2009 r. -

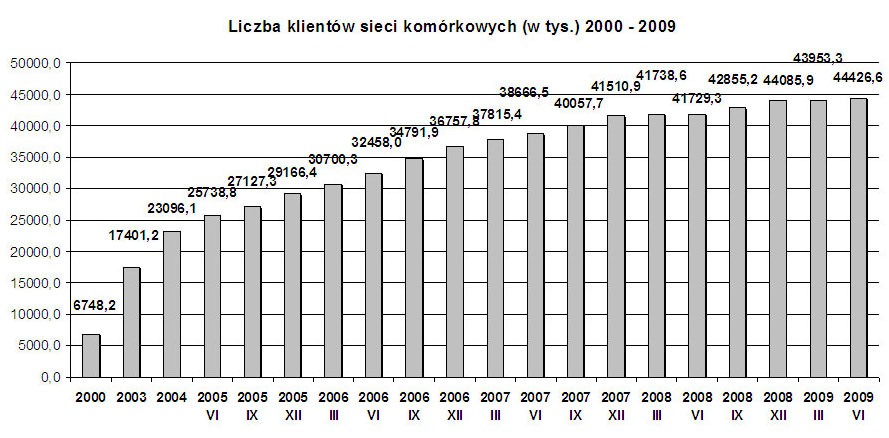

Liczba klientów polskich sieci komórkowych na koniec 2008 r.

| IV kw. 2006 | IV kw. 2007 | Liczba aktywacji netto w 2007 r. | Aktywacje netto w 2007 r. (udział w %) | Udział w rynku w 2007 r. | |

| PTK Centertel | 12 521 000 | 14 158 000 | 1 637 000 | 34,42% | 34,11% |

| Polkomtel | 12 008 176 | 13 454 400 | 1 446 224 | 30,42% | 32,41% |

| Polska Telefonia Cyfrowa | 12 228 000 | 12 998 000 | 770 000 | 16,20% | 31,31% |

| P4 | nie dotyczy | 848 720 | 848 720 | 17,85% | 2,04% |

| operatorzy MVNO | brak danych | 51 780 | 51 780 | 1,09% | 0,12% |

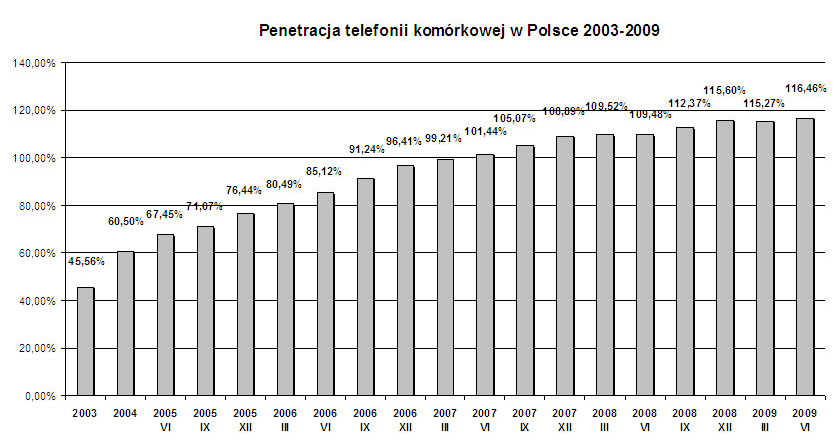

| Suma aktywnych kart SIM - GUS | 36 757 800 | 41 510 900 | 4 753 724 (aktywacje netto - suma) | 100% | 100% |

| Penetracja GUS | 96,4% | 108.9% | n/d | n/d | n/d |

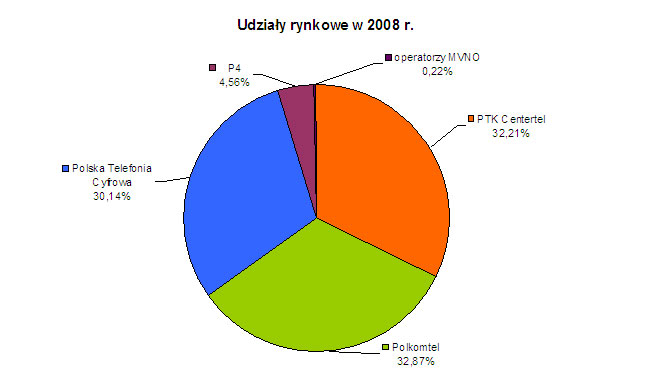

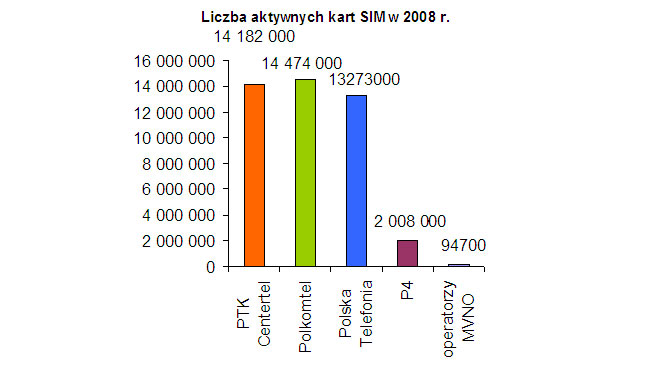

| IV kw. 2008 | Liczba aktywacji netto w 2008 r. | Aktywacje netto w 2008 r. (udział w %) | Udział w rynku w 2008 r. | |

| PTK Centertel | 14 182 000 | 24 000 | 0,93% | 32,17% |

| Polkomtel | 14 474 000 | 1 019 600 | 39,60% | 32,87% |

| Polska Telefonia Cyfrowa | 13 273 000 | 275 000 | 10,68% | 30,11% |

| P4 | 2 008 000 | 1 159 280 | 45,02% | 4,55% |

| operatorzy MVNO | 148 900 | 97 120 | 3,77% | 0,34% |

| Suma aktywnych kart SIM - GUS | 44 085 900 | 2 575 000 (aktywacje netto - suma) | 100% | 100% |

| Penetracja GUS | 115.45% | n/d | n/d | n/d |

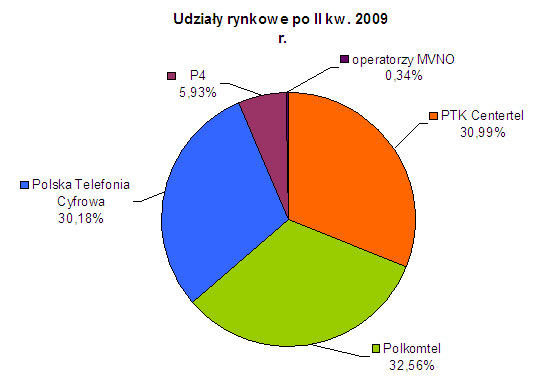

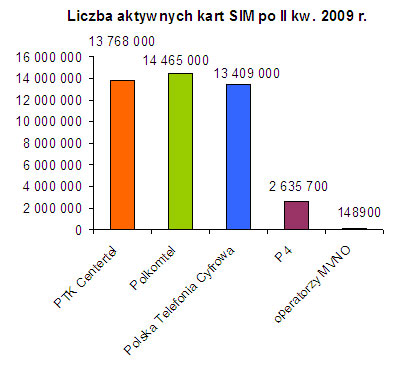

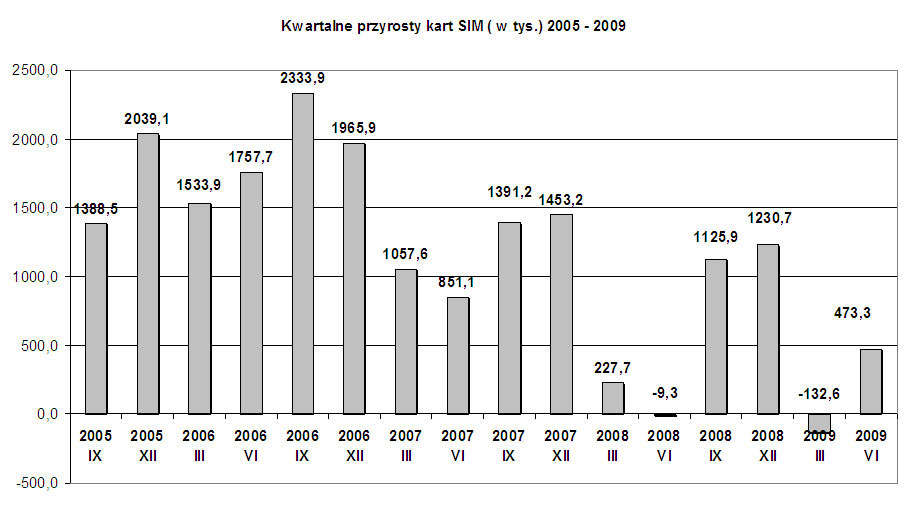

Kwartalne zmiany liczby klientów polskich sieci komórkowych w pierwszej połowie 2009 r.

| I kw. 2009 | Liczba aktywacji netto w I kw. 2009 r. | Udział w rynku w I kw. 2009 r. | II kw. 2009 | Liczba aktywacji netto w II kw. 2009 r. | Udział w rynku w II kw. 2009 r. | |

| PTK Centertel | 13 681 000 | -501 000 | 31,13% | 13 768 000 | 87 000 | 30,99% |

| Polkomtel | 14 576 200 | 102 200 | 33,16% | 14 465 000 | -111 200 | 32,56% |

| Polska Telefonia Cyfrowa | 13 287 000 | 14 000 | 30,23% | 13 409 000 | 122 000 | 30,18% |

| P4 | 2 260 200 (estymacje) | 252 200 (estymacje) | 5,14% | 2 635 700 (estymacje) | 375 500 (estymacje) | 5,93% |

| operatorzy MVNO | 148 900 (estymacje) | 0 (estymacje) | 0,34% | 148 900 (estymacje) | 0 (estymacje) | 0,34% |

| Suma aktywnych kart SIM - GUS | 43 953 300 | -132 600 | 100% | 44 426 600 | 473 300 | 100% |

| Penetracja GUS | 115,27% | n/d | n/d | 116,46% | n/d | n/d |

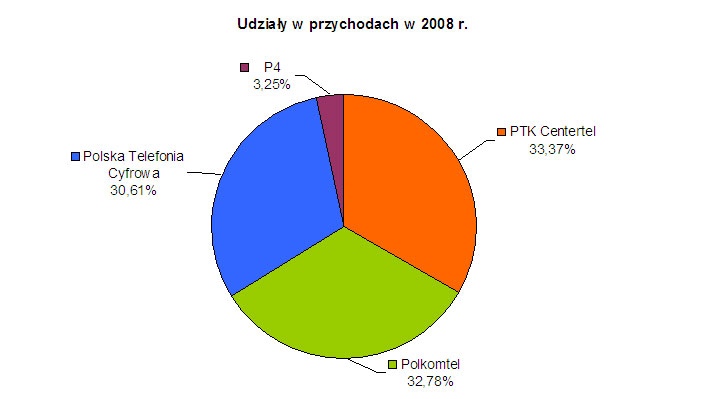

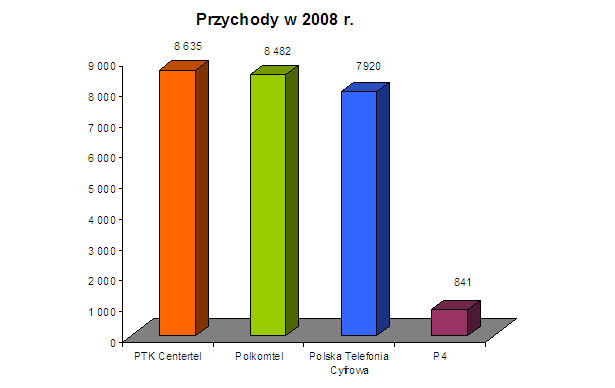

Przychody (mln zł) - do końca 2008 r.

| 2006 (suma) | 2007 (suma) | Udział w przychodach w 2007 r. | 2008 (suma) | Udział w przychodach w 2008 r. | |

| PTK Centertel | 7 532 | 8 064 (przyrost o 532) | 34,28% | 8 635 (przyrost o 571) | 33,37% |

| Polkomtel | 7 359 | 7 799 (przyrost o 440) | 33,15% | 8 482 (przyrost o 683 ) | 32,78% |

| Polska Telefonia Cyfrowa | 7 131 | 7 426 (przyrost o 295) | 31,57% | 7 920 (przyrost o 494 ) | 30,61% |

| P4 | nie dotyczy | 235.4 (przyrost o n/d) | 1,00% | 841 (przyrost o 606) | 3,25% |

| operatorzy MVNO | pomijalny | pomijalny | pomijalny | pomijalny | pomijalny |

| Suma | 22 022 | 23 524 | 100% | 23 524 (przyrost o 2 354) | 100% |

| I kw. 2009 | II kw. 2009 | I połowa 2009 r. - suma przychodów | |

| PTK Centertel | 1 998 | 1 954 | 3 952 |

| Polkomtel | 2 020.6 | 2 036,5 | 4 057,1 |

| Polska Telefonia Cyfrowa | 1 873 | 1 958 | 3 831 |

| P4 | brak danych | brak danych | brak danych |

| operatorzy MVNO | brak danych | brak danych | brak danych |

| Suma | brak danych | brak danych | brak danych |

Penetracja telefonii komórkowej w Polsce

Liczba klientów telefonii komórkowej w Polsce

Kwartalne przyrosty aktywnych kart SIM

Szczegółowe informacje o wynikach polskich operatorów w 2008 r. i 2009 r.:

-

Wyniki Orange - Grupa TP przyznaje, że dużą część wzrostu rynku przejął Play

-

PLAY - 3 mln klientów w 2009 r., UMTS 900, 300 tys. użytkowników broadband i podwyższenie kapitału

-

Orange ma 352 tys. klientów mobilnego braodbandu, wzrost ARPU w segmencie prepaid

-

Polska Telefonia Cyfrowa - szczegółowe wskaźniki operacyjne 2007 - 2008

-

Plus liderem polskiego rynku komórkowego - 14.5 mln klientów w 2008 r.

-

http://news.gsmonline.pl/portal/news/news.jsp?s0n_id=22427&t4poll=t&t4points=5

Szczegółowe zestawienie dotyczące rynkowej sytuacji do II kw. 2008 r. znajduje się tutaj

Komentarze / 10

Dodaj komentarz-

mirekb pisze: 2009-08-11 17:26wolumen transferu danych powinni jeszcze obowiązkowo podawac za kazdy Q..to ciekawszy rynek niz glos/sms0

mirekb pisze: 2009-08-11 17:26wolumen transferu danych powinni jeszcze obowiązkowo podawac za kazdy Q..to ciekawszy rynek niz glos/sms0 -

maxel pisze: 2009-08-11 17:34PTC powoli odbudowuję pozycję. największy przyrost bazy klientów wśród W3 w pierwszym półroczu. do tego najmnijeszy CHURN na rynku0

-

bolekbolek pisze: 2009-08-11 17:54Plusie - gratulcje! Miło mi, że moja sieć rządzi. Zasięg bez zarzutu, najszybszy internet mobliny. Z danych wynika, że większośc Polaków ma telefon w Plusie. Miliony klientów nie mogą sie mylić;)0

-

mrbig pisze: 2009-08-11 17:55maxel masz rację, widać, że powoli dochodzą do siebie, ale niezły wynik ma wciąż Plus, podobno taka duża miała być fala odejść u nich i Play ich pojechał równo. są może gdzieś dane brutto (ile odeszło i ile przyszło)?. szokujący to jest na poziomie błędu statystycznego wynik wirtualnych.0

-

maxel pisze: 2009-08-11 18:08@ mrbig - odejścia w Plusie były jeszcze możliwe w lipcu, więc zobaczymy po III kwartale. mi bardziej imponuję PTC, bo inni mają różne kwartały, a oni od dobrego roku zawsze na plusie. Hartmann mówił, że postawią na pewniejszych klientów abo i widać przemyślaną i skuteczną strategię0

-

KORPORACJA pisze: 2009-08-11 21:49Największy progres obecnie jest w PLAY zobaczymy czy będą mieli finansowanie na 2010/20110

-

pabloldini pisze: 2009-08-12 10:15Ja miałem już w kieszeni wszystkich 4 operatorów, zaczynałem od centertel na karte, później plus naabonament, era na karte i teraz orange na abonament i play na karte i szczerze przyznam ,że tylko orange mnie nie oszukuje, z każdą siecią miałem zatarcia a największe z plusem który doliczał sobie nigdy nie wiadomo za co , płacić musiałem za coś czego jeszcze nie wykorzystałem... nie miłe wspomnienia... Ale licze że będą bardziej wszystkie sieci walczyć o klienta by ceny spadały!!0

-

AM pisze: 2009-08-14 15:12maxel, wynik ery faktycznie bardzo ciekawy, ale w plusie to chyba w lipcu to już tych odejść to tak za dużo nie było, bo nawet play całą chamówe odstawiał jakoś maj/czerwiec. Korporacja, przecież w 2010/2011 to playa juz nie będzie :) bo ich ktoś kupi. Może Polsat? Solorz z Karkosikiem zrobili w konia uke i robią teraz niezłą konsolidację, to jakby łyknęli play to by dopiero się działo0

-

johnny pisze: 2009-08-15 13:18Chylę czoło przed menadżerami Playa. Mieć 2% udziału w rynku, nakłady na infrastrukturę olbrzymie i nei zbankrutować to jest sztuka. Chyba że to jest jak w PRL lata 70-te (kredyty Gierka) i w 80tych zobaczyliśmy efekty, To samo będzie z istneijacymi jak HSPA będzie budowane w takim tempie. Spójrzmy na branżę energetyczną która powstałą 100 lat wcześniej i z niej czerpmy doświadczenia pani UKE. Sprzedaż widma nic nie załatwi bo nie samym widmem sieć zbudowano. Przyszłość to:0

-

johnny pisze: 2009-08-15 13:23Przyszłość to: 1, operatorzy wirtualni (także istniejąca 3 ka dużych) 2, sieć przesyłu danych i głosu (czyli sieć GSM/UMTS/ LTE/cokolwiek) podzielona geograficznei na 3-4 operatorów sieci dostepowej któryz odkupią sieci istniejące i którzy je wtedy beðą mogli zoptymalizować kosztowo, po zsumowaniu 4 sieci (3 + Play) mamy dużą pojemność i zasieg jaki maja roamingowcy. Nowi Operatorzy pracują na wynik finansowy 0+ i dba o to regulator. 3, Virtualni sprzedają treść i są spółkami konkurującymi.0