Grupa Polsat Plus - zysk w I kw. 2024 roku urósł o 160 procent

Grupa Polsat Plus - zysk w I kw. 2024 roku urósł o 160 procent

Grupa Polsat Plus - zysk w I kw. 2024 roku urósł o 160 procent

Przychody Grupy Polsat Plus wyniosły 3.405 mln zł (+6,4% r/r).

Wyłączając wpływ konsolidacji Grupy PAK-PCE, przychody Grupy wyniosły 3.103 mln zł (-3,0% r/r).

Grupa miała wyższe przychody detaliczne od klientów indywidualnych i biznesowych (+2% r/r), co wynikało ze wzrostu ARPU na klienta kontraktowego usług B2C i B2B, jak i ARPU usług przedpłaconych.

Zanotowano niższe przychody ze sprzedaży sprzętu (-12% r/r), co wynikało przede wszystkim z wysokiego wolumenu sprzedaży odnotowanego w okresie porównawczym.

Koszty Grupy wyniosły 3.116 mln zł (+7,8% r/r).

Nastąpił wzrost kosztów wynagrodzeń (+10% r/r) głównie w efekcie wzrostu zatrudnienia oraz utrzymującej się presji inflacyjnej.

Zanotowano także wzrost kosztów dystrybucji, marketingu, obsługi i utrzymania klienta (+10% r/r/), głównie w wyniku rozpoznania wyższych kosztów związanych z call center i działaniami marketingowymi realizowanymi w 1Q’24.

Raportowany zysk EBITDA wyniósł 946 mln zł (+24% r/r).

Zysk netto Grupy wyniósł 184 mln zł (+160% r/r).

Baza klientów kontraktowych B2C spadła do poziom 5.772 tys. (-2,0% r/r), głównie w wyniku malejącej popularności technologii satelitarnej, jak również utrzymującego się procesu konsolidacji klientów kontraktowych pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego.

Churn był na poziomie 7,6% w skali roku.

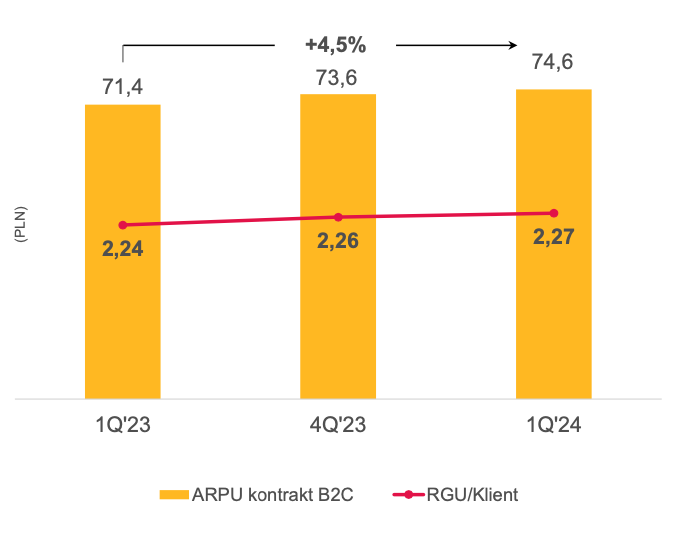

ARPU na klienta kontraktowego B2C urosło do 74,6 zł (+4,5% r/r), dzięki dosprzedaży dodatkowych produktów i usług do bazy klientów w ramach oferty multiplay oraz oferowania bogatszych pakietów telewizyjnych i telekomunikacyjnych (strategia more-for-more).

Nastąpił spadek całkowitej bazy usług kontraktowych B2C o 86 tys. do 13.077 tys. (-0,7%) r/r.

Bazy usług telefonii komórkowej była na poziomie 6.273 tys., a internetu na poziomie

2.000 tys. (wyniki niemal bez zmian).

Liczba usług płatnej telewizji wyniosła 4.804 tys. i zanotowała spadek o 147 tys. (-3,0% r/r), w wyniku mniejszej liczby świadczonych usług telewizji satelitarnej.

2,47 mln klientów, czyli 43% całej bazy, korzystało z oferty multiplay i posiadało łącznie 7.468 tys. usług (+47 tys. r/r).

Baza RGU przedpłaconych) wyniosła 2.624 tys., notując spadek o 69 tys. (-2,6%) r/r. Główna przyczyna tego spadku to niższa o 66 tys. liczba przedpłaconych usług telefonii komórkowej wynikająca z nasilonej konkurencji w tym segmencie rynku.

ARPU prepaid wyniosło 17,3 zł (+1,2% r/r).

Baza klientów kontraktowych B2B była na poziomie 68,4 tys. (-1,3% r/r). ARPU na klienta B2B wzrosło do 1.490 zł średniomiesięcznie (+3,9% r/r).

Zadłużenie brutto Grupy wynosi 15.2 mld zł.

gpp_1q_2024_pl.pdf [4 MB]

gpp_1q_2024_pl.pdf [4 MB] cyfrowy_polsat_q1_24.xlsx [1000 KB]

cyfrowy_polsat_q1_24.xlsx [1000 KB]