W tym roku zapowiada się wojna marek OPPO, TCL, Google Pixel, Motorola, HONOR i HMD Global

W tym roku zapowiada się wojna marek OPPO, TCL, Google Pixel, Motorola, HONOR i HMD Global

W tym roku zapowiada się wojna marek OPPO, TCL, Google Pixel, Motorola, HONOR i HMD Global

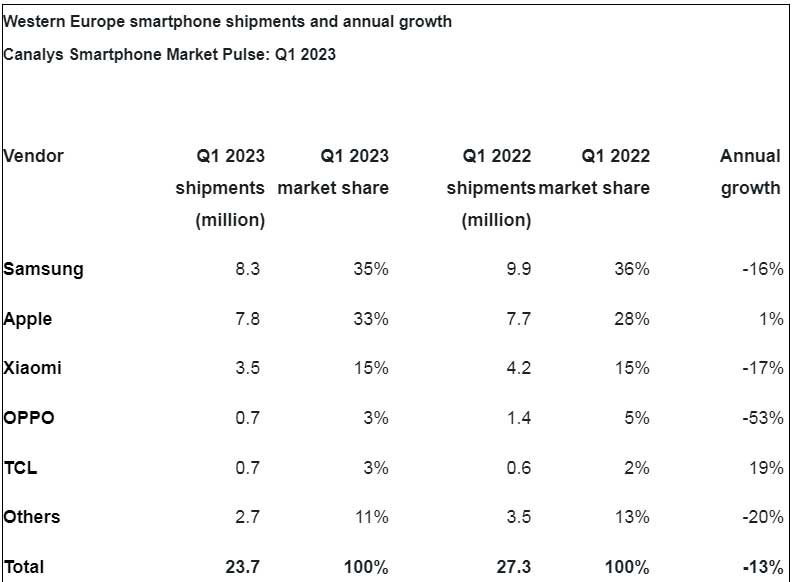

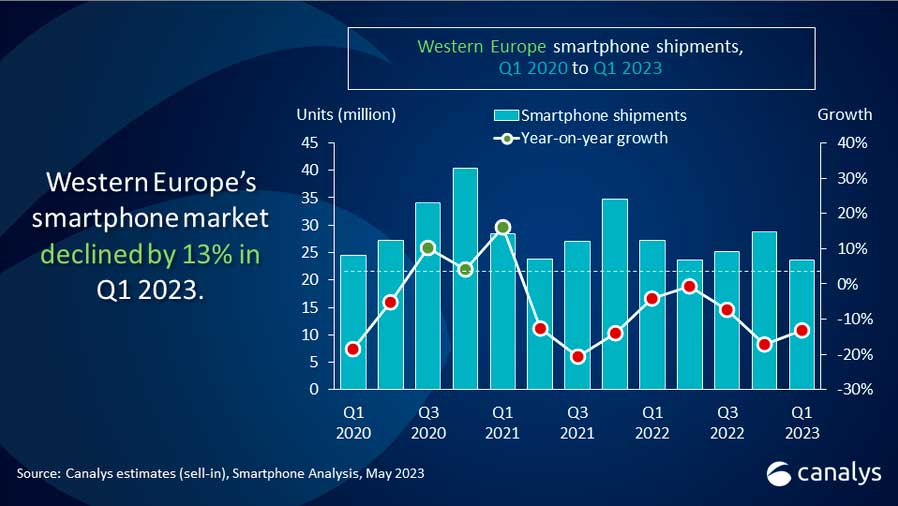

Rynek smartfonów w Europie Zachodniej w I kwartale 2023 r. odnotował dalszy spadek, spadając o 13% do 23,7 mln sztuk. Najnowsza prognoza Canalys przewiduje odbicie o 6% wzrostu w 2024 r., sygnalizując potencjalne ożywienie rynku.

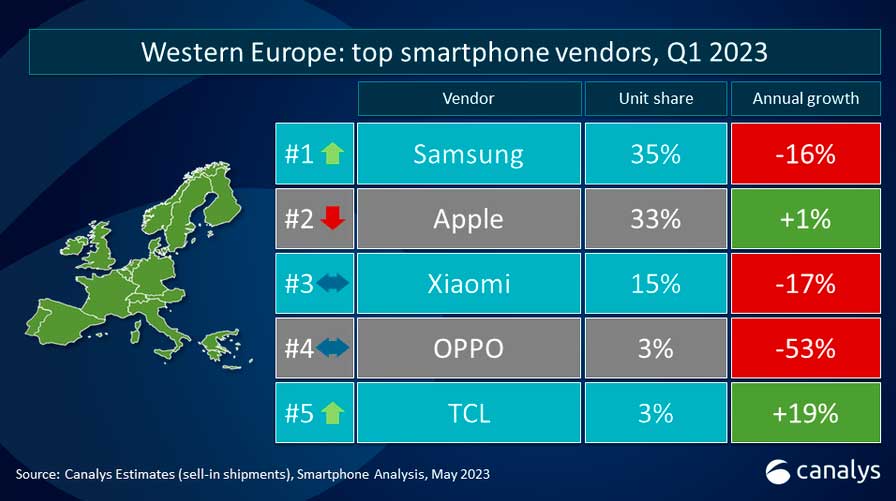

Samsung zajął pierwsze miejsce w pierwszym kwartale 2023 r. z 35% udziałem w rynku, pomimo spadku o 16% rok do roku. Najlepszymi modelami Samsunga były nowo wprowadzone modele S23 Ultra, S23 i A14, a także zeszłoroczne A53 i A33.

Samsung przesunął swoją uwagę w kierunku segmentu średniej i wyższej półki w Europie Zachodniej. - powiedział Runar Bjørhovde, analityk w Canalys.

Według szacunków Canalys, w pierwszym kwartale 2023 r. ASP Samsunga wzrosła o 11%. Spadek całkowitej wartości dostarczonych urządzeń wynosił dzięki temu tylko 6%. Samsung zainwestował znaczne środki w komunikację i inicjatywy w zakresie wspólnego marketingu z operatorami i sieciami detalicznymi, aby wzmocnić swoją obecność.

Inwestycje te mają również na celu rzucenie wyzwania Apple, który zwiększył swój udział w rynku w Zachodniej Europie do 33%. Dostawy Apple w tym kwartale wzrosły o 1% w porównaniu do I kwartału 2022 r., napędzane sprzedażą urządzeń iPhone 14 Pro i Pro Max.

Według badań Canalys Consumer Insights, Apple pozostaje najbardziej odpornym dostawcą w Europie Zachodniej, wspieranym przez najbardziej lojalną bazę użytkowników w regionie w połączeniu z dużą popularnością wśród osób zmieniających smartfon na nowy.

Xiaomi obroniło trzecie miejsce z 15% udziałem w rynku, pomimo 17% spadku rok do roku. Wyniki Xiaomi były napędzane przez modele Redmi i Redmi Note, a kluczowymi rynkami były Hiszpania, Włochy i Niemcy. Xiaomi nadal koncentruje się na segmencie od niskiego do średniego, co pomaga mu utrzymać pozycję lidera wśród innych chińskich producentów. Xiaomi koncentruje się na rentowności, a mniejszy zespół sprzedaży koncentruje się na kluczowych operatorach i sieciach detalicznych.

OPPO i TCL zamykają pierwszą piątkę, z 3% udziałem w rynku, odpowiednio ze spadkiem o 53% i wzrostem o 19% rok do roku.

W pierwszym kwartale 2023 r. OPPO, TCL, Google Pixel, Motorola, HONOR i HMD Global były blisko siebie. Kilka z tych marek ma duże ambicje i kapitał do inwestowania w regionie. Przed końcem 2023 r. w tabeli rankingowej nastąpią znaczące zmiany.

Dane Canalys wskazują na gwałtowny wzrost w segmencie cenowym powyżej 800 USD, który obecnie stanowił 41% rynku w pierwszym kwartale 2023 r. To wzrost z 35% w poprzednim roku. Segment ten jest zdominowany przez Apple i Samsunga, więc wymaga ogromnych, trwałych inwestycji przez potencjalnych nowych graczy.

Ceny urządzeń w Europie Zachodniej wzrosły o 16% w porównaniu z I kwartałem 2022 r. i o 29% w porównaniu z I kwartałem 2019 r., co zaowocowało najwyższą w historii średnią ceną sprzedaży w 1. kwartale 2023 r.