Wyniki Grupy CP w III kw. 2019 r.

Wyniki Grupy CP w III kw. 2019 r.

Wyniki Grupy CP w III kw. 2019 r.

Grupa Cyfrowy Polsat opublikowała swoje wyniki za III kwartał 2019 r.

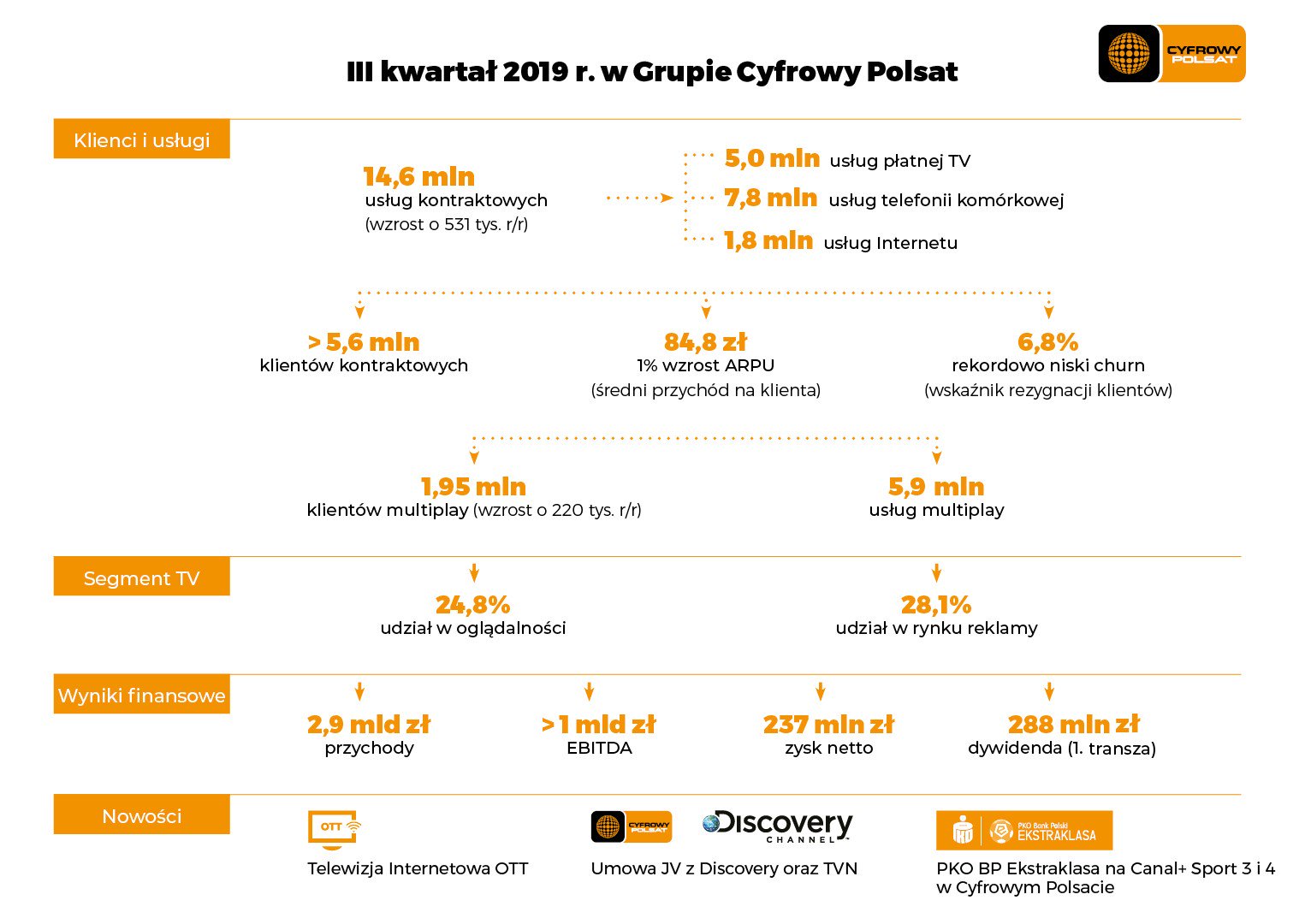

Przychody Grupy Polsat w 3Q’19 zanotowały wzrost o 5,4% r/r, osiągając poziom 2.882 mln PLN (przychody uwzględniające wpływ MSSF 16 wyniosły 2.892 mln PLN).

Na dynamikę wzrostu przychodów wpływ miał w głównej mierze:

- Spadek przychodów detalicznych od klientów indywidualnych i biznesowych głównie w wyniku spadku przychodów z usług głosowych, który został częściowo skompensowany wyższymi przychodami z usług płatnej telewizji oraz wyższymi przychodami z tytułu transmisji danych.

- Wzrost przychodów hurtowych przede wszystkim w wyniku włączenia do portfolio oferty hurtowej nowych kanałów telewizyjnych, w tym w szczególności pakietów Polsat Sport Premium, co skutkowało wzrostem przychodów od operatorów kablowych i satelitarnych. Grupa odnotowała wyższe przychody z tytułu reklamy i sponsoringu oraz sprzedaży sublicencji programowych dotyczących wydarzeń sportowych. Z kolei niższe niż przed rokiem były przychody z tytułu świadczenia usługi roamingu krajowego na rzecz operatora sieci Play.

- Wyższe przychody ze sprzedaży sprzętu głównie na skutek wyższego r/r wolumenu sprzedanych urządzeń przy rosnącym udziale droższych modeli wśród sprzedanych urządzeń końcowych, co znalazło swoje odzwierciedlenie również w wyższym koszcie własnym sprzedanego sprzętu.

Koszty Grupy 3Q’19 wyniosły 2.433 mln PLN i wzrosły r/r o 3,7% (koszty uwzględniające wpływ MSSF 16 wyniosły 2.437 mln PLN).

Na ich wysokość miał wpływ w głównej mierze:

- Wzrost kosztów kontentu spowodowany głównie ujęciem wyższych kosztów produkcji własnej i zewnętrznej, związanych ze wzbogaceniem jesiennej ramówki kanału głównego oraz wyższych kosztów amortyzacji praw sportowych, w szczególności uruchomionych w sierpniu 2018 r. kanałów Polsat Sport Premium, które transmitują m.in. piłkarskie rozgrywki Ligi Mistrzów UEFA i Ligi Europy UEFA. Dodatkowo na wyższe koszty kontentu wpłynął wzrost kosztów licencji programowych, m.in. na skutek decyzji o zakupie praw do emisji kanałów Canal+ Sport 3 i Canal+ Sport 4, transmitujących rozgrywki piłkarskie PKO BP Ekstraklasa oraz kosztów amortyzacji licencji filmowych, jak również kumulacja wydarzeń siatkarskich w 3Q’19.

- Niższe koszty amortyzacji, utraty wartości i likwidacji m.in. w wyniku zakończenia okresu amortyzacji koncesji dotyczącej pasma 800 MHz oraz wydłużenia okresów amortyzacji wybranych elementów sieci mobilnej.

- Wyższe koszty własne sprzedanego sprzętu na skutek wyższego wolumenu sprzedanych urządzeń i większego udziału droższych modeli wśród sprzedanych urządzeń końcowych.

- Wyższe koszty dystrybucji, marketingu, obsługi i utrzymania klienta związane głównie z wyższymi kosztami marketingu oraz wyższymi kosztami prowizji sprzedażowych.

Przychody z reklamy telewizyjnej i sponsoringu Grupy TV Polsat w 3Q’19 wzrosły r/r o 3,7% do poziomu 250 mln PLN, podczas gdy w tym czasie cały rynek reklamy telewizyjnej zanotował wzrost o 1,9%. W efekcie udział Grupy CP w rynku reklamy telewizyjnej i sponsoringu wzrósł do 28,1%.

EBITDA Grupy Polsat na bazie dotychczasowych standardów rachunkowości, wynosząca 901 mln PLN, zanotowała spadek r/r o 2,0%, przy marży EBITDA na poziomie 31,3%. EBITDA uwzględniająca wpływ MSSF 16 wyniosła 1.021 mln PLN, przy marży EBITDA na poziomie 35,3%.

Zysk operacyjny Grupy Polsat (EBIT) na bazie dotychczasowych standardów rachunkowości wyniósł 453 mln PLN i wzrósł r/r o 14,2%. EBIT uwzględniający wpływ MSSF 16 wyniósł 459 mln PLN.

Koszty finansowe, netto na bazie dotychczasowych standardów rachunkowości spadły r/r o 3,6%. Spadek ten wynikał przede wszystkim z niższych kosztów odsetek od kredytów i obligacji, co jest efektem powrotu do harmonogramowych spłat Połączonego SFA w trakcie 2019 roku oraz przeprowadzonego w 2019 r. refinansowania obligacji.

Zysk netto Grupy na bazie dotychczasowych standardów rachunkowości wzrósł o 8,8% do 247 mln PLN. Zysk netto uwzględniający wpływ MSSF 16 wyniósł 237 mln PLN.

Skorygowany FCF po odsetkach za 3Q’19 wyniósł 244 mln PLN (w okresie 12-miesięcznym 1.368 mln PLN, zgodnie z oczekiwaniami spółki), pozostając pod wpływem wyższych inwestycji oraz wyższych zakupów sprzętu dla klientów.

Całkowity dług netto/EBITDA LTM w 3Q’19, po wypłacie pierwszej transzy dywidendy, osiągnął poziom 2,62x.

Kluczowe wskaźniki operacyjne w 3Q’19 (bez uwzględnienia konsolidacji wyników Grupy Netia):

- Całkowita liczba RGU na poziomie 17,267 mln, z czego 84,5% RGU świadczonych w modelu kontraktowym,

- Baza klientów kontraktowych wyniosła 5,644 mln:

- ARPU kontraktowe wyniosło 84,8 zł w 3Q’19, rosnąc r/r o 1,0% w porównaniu do poziomu 84,0 zł w 3Q’18,

- Wskaźnik nasycenia RGU na klienta – 2,58x i pozostaje w trendzie wzrostowym,

- Wskaźnik churn nadal w trendzie spadkowym, po raz kolejny osiągając rekordowo niski poziom (6,8%).

- Wzrost całkowitej bazy usług kontraktowych r/r o 531 tys. (3,8%):

- Wzrost r/r o 543 tys. (7,5%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay, oraz dobrego przyjęcia przez klientów nowych prostych taryf Plusa wprowadzonych w lutym 2018 r., wspartych dobrą sprzedażą w segmencie B2B (m2m),

- Stabilna baza usług płatnej telewizji i internetu.

- Kontynuacja strategii multiplay:

- Realizacja strategii multiplay skutkuje stabilnym wzrostem liczby klientów tych usług o 220 tys. r/r,

- Łączna liczba klientów korzystających z ofert pakietowych osiągnęła poziom 1,95 mln,

- Odsetek klientów korzystających z pakietów multiplay osiągnął poziom 34,5%,

- Liczba RGU posiadanych przez klientów usług wiązanych rośnie do 5,89 mln,

- Rekordowo niski poziom churn (6,8%), głównie dzięki strategii multiplay.

- Wysokie ARPU, stabilizacja bazy prepaid:

- Wzrost q/q liczby świadczonych usług prepaid do poziomu 2,7 mln usług głównie dzięki wysokiej sprzedaży pakietów IPLA,

- Wysokie i stabilne ARPU na poziomie 20,8 zł w 3Q’19.

Wyniki finansowe Grupy Cyfrowego Polsatu

|

w mln PLN |

3Q’19 |

Konsensus rynkowy |

Różnica |

| Przychody ze sprzedaży, w tym: | 2.892 | 2.844 | 1,7% |

| - Przychody detaliczne | 1.618 | n/d | n/d |

| - Przychody hurtowe | 791 | n/d | n/d |

| - Przychody ze sprzedaży sprzętu | 413 | n/d | n/d |

| - Pozostałe przychody | 71 | n/d | n/d |

| Koszty operacyjne, w tym: | 2.437 | n/d | n/d |

| - Koszty techniczne i rozliczeń międzyoperatorskich | 576 | n/d | n/d |

| - Amortyzacja, utrata wartości i likwidacja | 562 | n/d | n/d |

| - Koszt własny sprzedanego sprzętu | 341 | n/d | n/d |

| - Koszty kontentu | 421 | n/d | n/d |

| - Koszty dystrybucji, marketingu, obsługi i utrzymania klienta | 257 | n/d | n/d |

| - Wynagrodzenia i świadczenia na rzecz pracowników | 199 | n/d | n/d |

| - Koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności | 20 | n/d | n/d |

| - Pozostałe koszty | 62 | n/d | n/d |

| EBITDA | 1.021 | 1.013 | 0,8% |

| Marża EBITDA | 35,3% | 35,6% | -0,3pkt% |

| EBIT | 459 | 455 | 0,9% |

| Zysk netto | 237 | 243 | -2,6% |

Segment usług świadczonych klientom indywidualnym i biznesowym

| 3Q | |||

| 2019 | 2018 | Zmiana % | |

| Łączna liczba RGU (na koniec okresu) (kontraktowe+przedpłacone) | 17.266.759 | 16.851.153 | 2,5% |

| USŁUGI KONTRAKTOWE | |||

| Łączna liczba RGU na koniec okresu, w tym: | 14.587.869 | 14.057.045 | 3,8% |

| - Płatna telewizja, w tym: | 5.033.398 | 5.038.210 | (0,1%) |

| - Multiroom | 1.180.891 | 1.141.820 | 3,4% |

| - Telefonia komórkowa | 7.752.113 | 7.209.240 | 7,5% |

| - Internet | 1.802.358 | 1.809.595 | (0,4%) |

| Liczba klientów | 5.644.291 | 5.712.151 | (1,2%) |

| ARPU na klienta [PLN] | 84,8 | 84,0 | 1,0% |

| Churn na klienta | 6,8% | 7,9% | (1,1 p.p.) |

| Wskaźnik nasycenia RGU na jednego klienta | 2,58 | 2,46 | 4,9% |

| USŁUGI PRZEDPŁACONE | |||

| Łączna liczba RGU na koniec okresu, w tym: | 2.678.890 | 2.794.108 | (4,1%) |

| - Płatna telewizja | 142.886 | 91.261 | 56,6% |

| - Telefonia komórkowa | 2.443.295 | 2.550.355 | (4,2%) |

| I- nternet | 92.709 | 152.492 | (39,2%) |

| ARPU na RGU [PLN] | 20,8 | 20,8 | 0,0% |

Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym, wzrosła o 2,5% w ujęciu r/r, osiągając poziom 17,267 mln.

Na koniec 3Q’19 usługi kontraktowe stanowiły 84,5% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z 83,4% przed rokiem.

Usługi kontraktowe:

- Łączna liczba klientów kontraktowych wyniosła 5,644 mln na koniec 3Q’19 (-1,2% r/r), przede wszystkim na skutek konsolidacji kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego, co znajduje odzwierciedlenie w rosnącym wskaźniku nasycenia RGU na jednego klienta (wzrost o 4,9% r/r).

- Liczba usług kontraktowych wzrosła o 531K do 14,588 mln na koniec 3Q’19 (+3,8% r/r).

- Liczba świadczonych w modelu kontraktowym usług płatnej telewizji wyniosła 5,033 na koniec 3Q’19 i pozostała na zbliżonym poziomie w porównaniu do 3Q’18.

- Liczba RGU telefonii komórkowej wzrosła r/r o 543K (+7,5%), osiągając poziom 7,752 mln na koniec 3Q’19, przede wszystkim w efekcie skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta oraz wprowadzenia do sprzedaży w lutym 2018 r. nowych, atrakcyjnych taryf adresowanych do klientów kontraktowych, jak również wysokiego popytu wśród klientów biznesowych (usługi m2m).

- Liczba RGU dostępu do szerokopasmowego Internetu mobilnego na koniec 3Q’19 wyniosła 1,802 mln i była niższa r/r o 7K, czyli o 0,4%. Spadek ten związany jest m.in. ze stopniowym nasycaniem się rynku usługami dedykowanego mobilnego dostępu do Internetu oraz systematycznie rosnącą popularnością transmisji danych w taryfach telefonii komórkowej (smartfony), która to usługa konkuruje z usługą dedykowanego dostępu do Internetu mobilnego.

- W 3Q’19 średni miesięczny przychód na klienta wzrósł r/r o 1,0% do 84,8 zł.

- Wskaźnik odpływu klientów (churn) spadł o 1,1 p.p. do poziomu 6,8% w 12-miesięcznym okresie zakończonym 30 września 2019 roku w porównaniu do 7,9% w okresie 12 miesięcy zakończonych 30 września 2018 roku.

- Na koniec 3Q’19 z oferty usług łączonych korzystało już 1,947 mln klientów, co stanowi wzrost o 220K klientów, czyli o 12,7% r/r. Oznacza to, że na koniec 3Q’19 nasycenie bazy klientów kontraktowych usługami łączonymi kształtowało się na poziomie 34,5%. Ta grupa klientów posiadała na koniec 3Q’19 łącznie 5,885 mln usług (RGU) – o 716K, czyli 13,8%, więcej niż rok wcześniej.

Usługi przedpłacone

- Liczba świadczonych aktywnych usług przedpłaconych spadła r/r o 115K, czyli o 4,1% do 2,679 mln na koniec 3Q’19.

- W 3Q’19 średni miesięczny przychód na RGU prepaid (APRU) utrzymał się r/r na niezmienionym poziomie 20,8 zł.

brief_3q_2019_pl.pdf [600 KB]

brief_3q_2019_pl.pdf [600 KB] cyfrowy_polsat_wyniki_3q2019.xlsx [600 KB]

cyfrowy_polsat_wyniki_3q2019.xlsx [600 KB]