Wyniki Grupy CP w I kw. 2019 r.

Grupa Cyfrowy Polsat opublikowała swoje wyniki za I kwartał 2019 r.

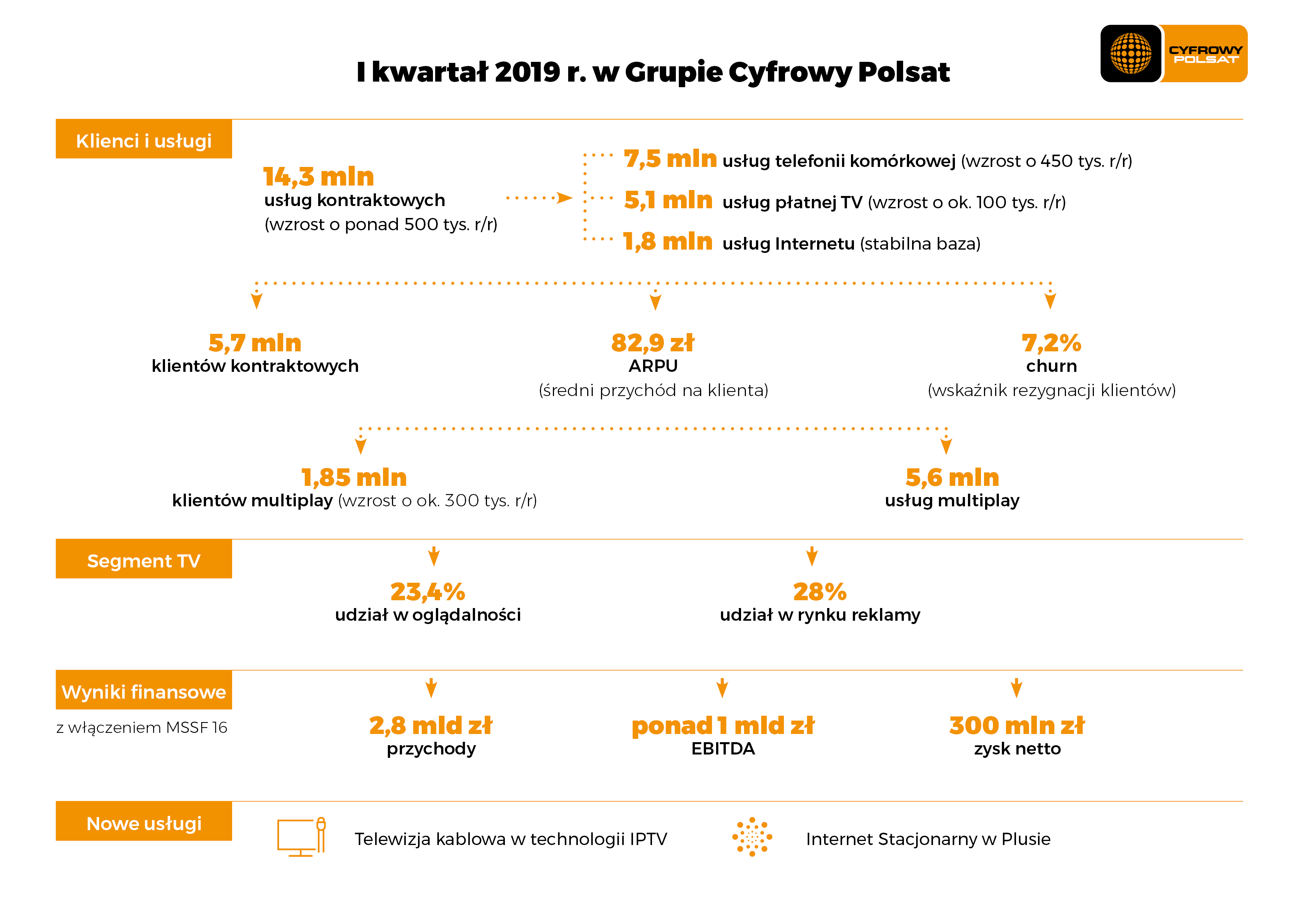

Najważniejsze dane operacyjny za 1Q’19:

- Całkowita liczba RGU na poziomie 16,974 mln, z czego 84,4% RGU świadczonych w modelu kontraktowym,

- Baza klientów kontraktowych wyniosła 5,673 mln,

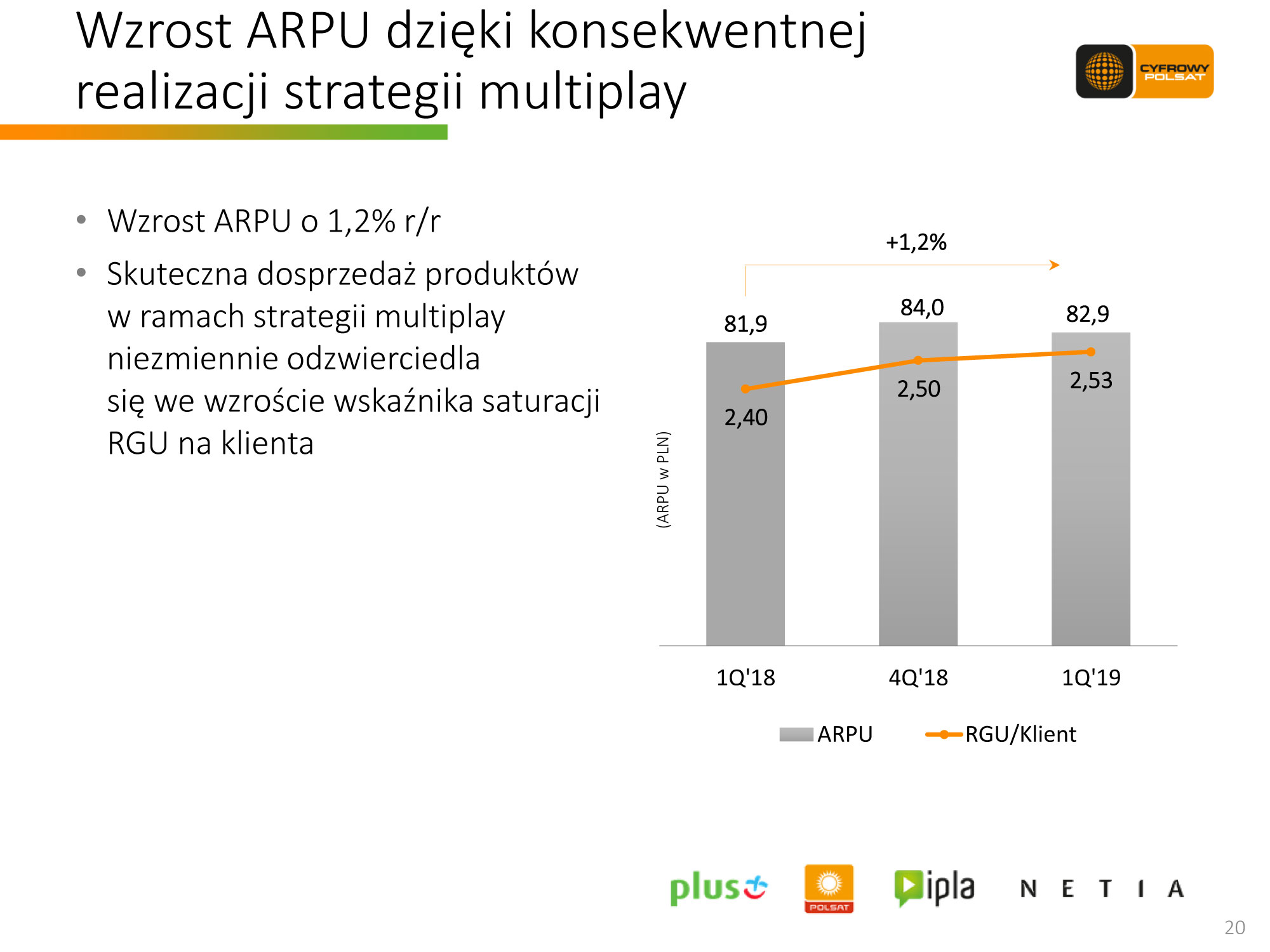

- ARPU kontraktowe wyniosło 82,9 zł w 1Q’19, rosnąc r/r o 1,2% w porównaniu do poziomu 81,9 zł w 1Q’18,

- Wskaźnik nasycenia RGU na klienta – 2,53x i pozostaje w trendzie wzrostowym,

- Wskaźnik churn nadal w trendzie spadkowym, po raz kolejny przebijając rekordowo niski poziom (7,2%).

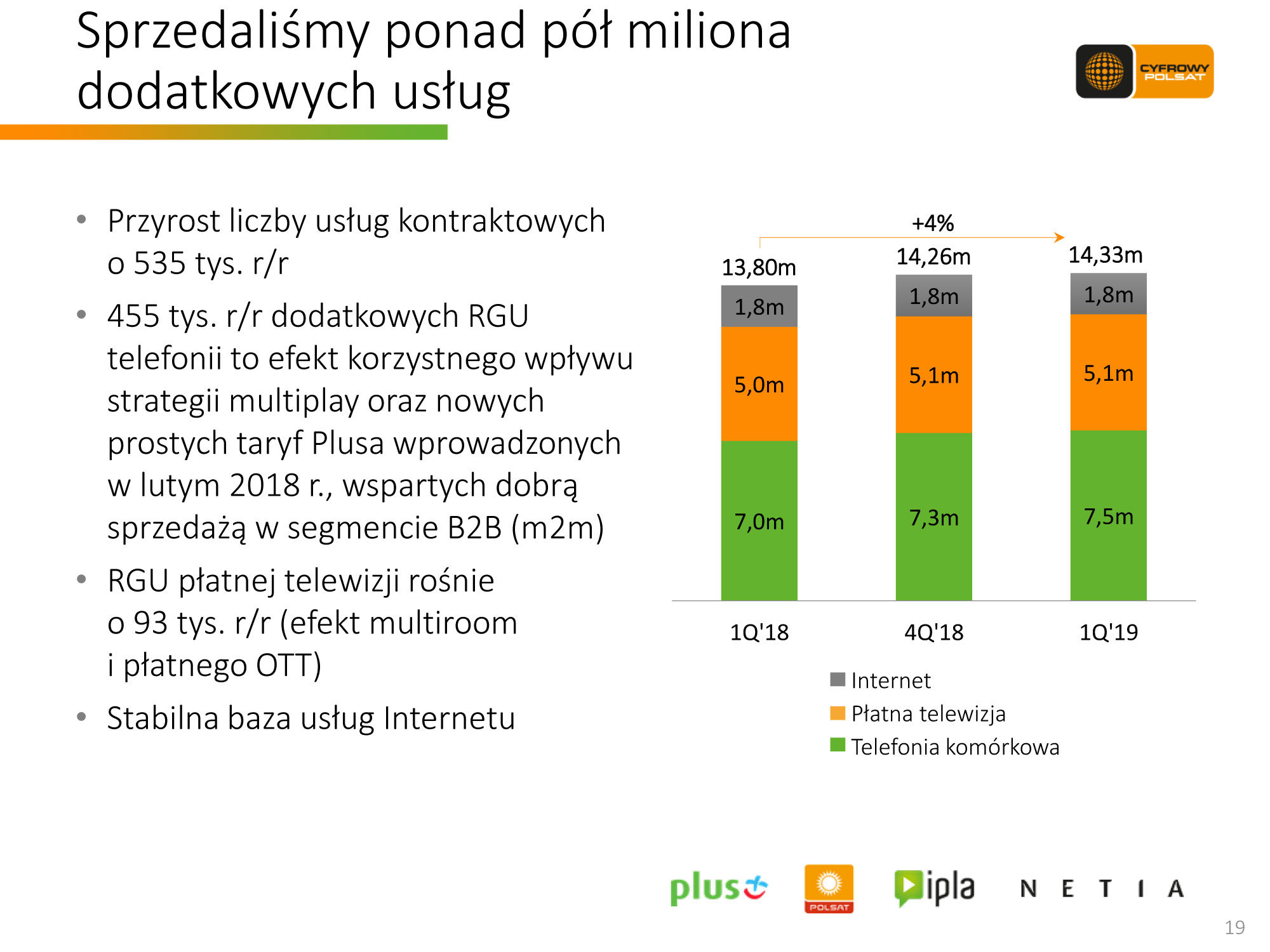

- Wzrost całkowitej bazy usług kontraktowych r/r o 535 tys. (3,9%)

- Wzrost r/r o 455 tys. (6,5%) RGU telefonii komórkowej to efekt korzystnego wpływu strategii multiplay, oraz dobrego przyjęcia przez klientów nowych prostych taryf Plusa wprowadzonych w lutym 2018 r., wspartych dobrą sprzedażą w segmencie B2B (m2m),

- Wzrost r/r o 93 tys. (1,9%) RGU płatnej telewizji, dzięki utrzymującemu się popytowi na usługę Multiroom oraz dobrze sprzedającym się płatnym usługom OTT,

- Stabilna baza usług Internetu mobilnego.

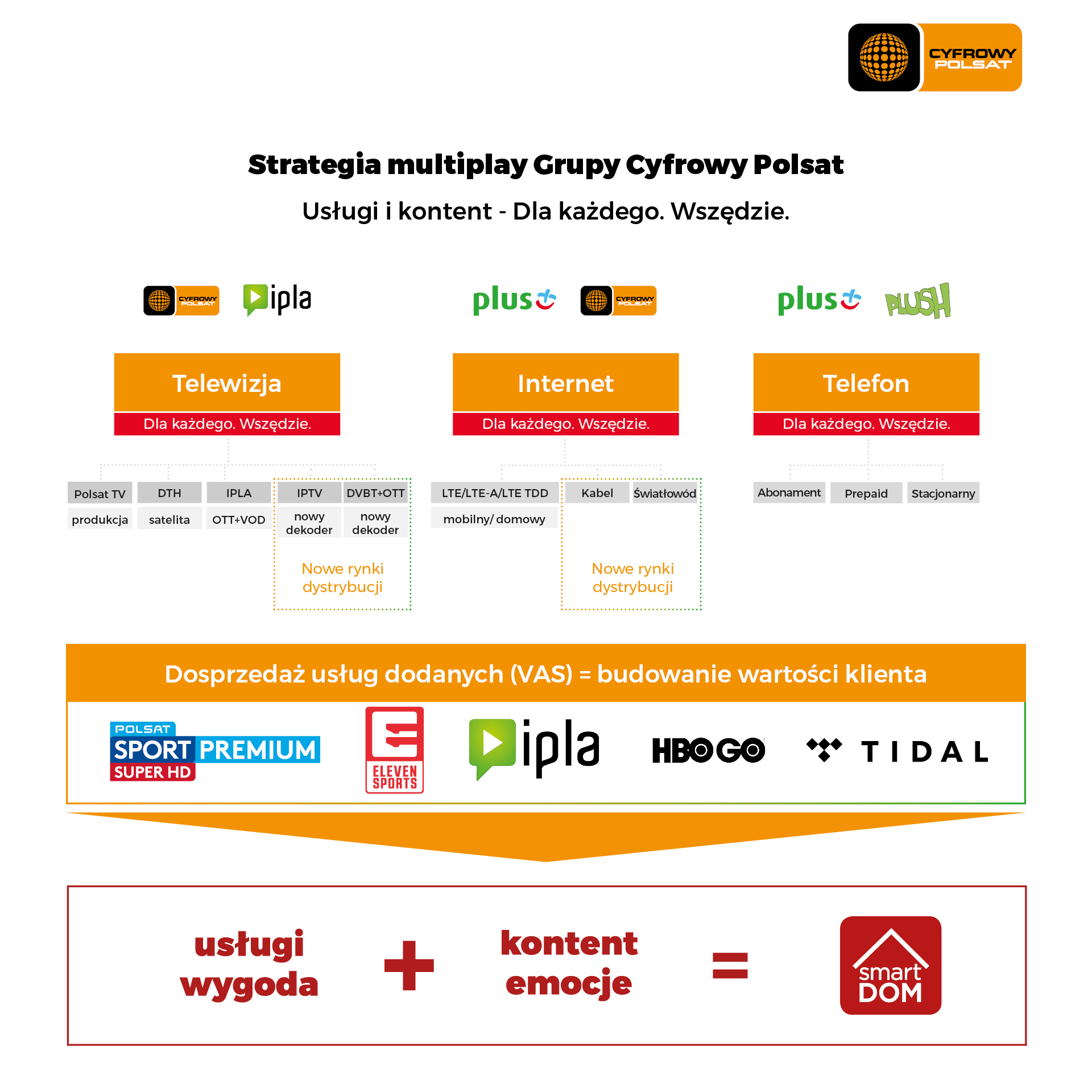

- Kontynuacja strategii multiplay:

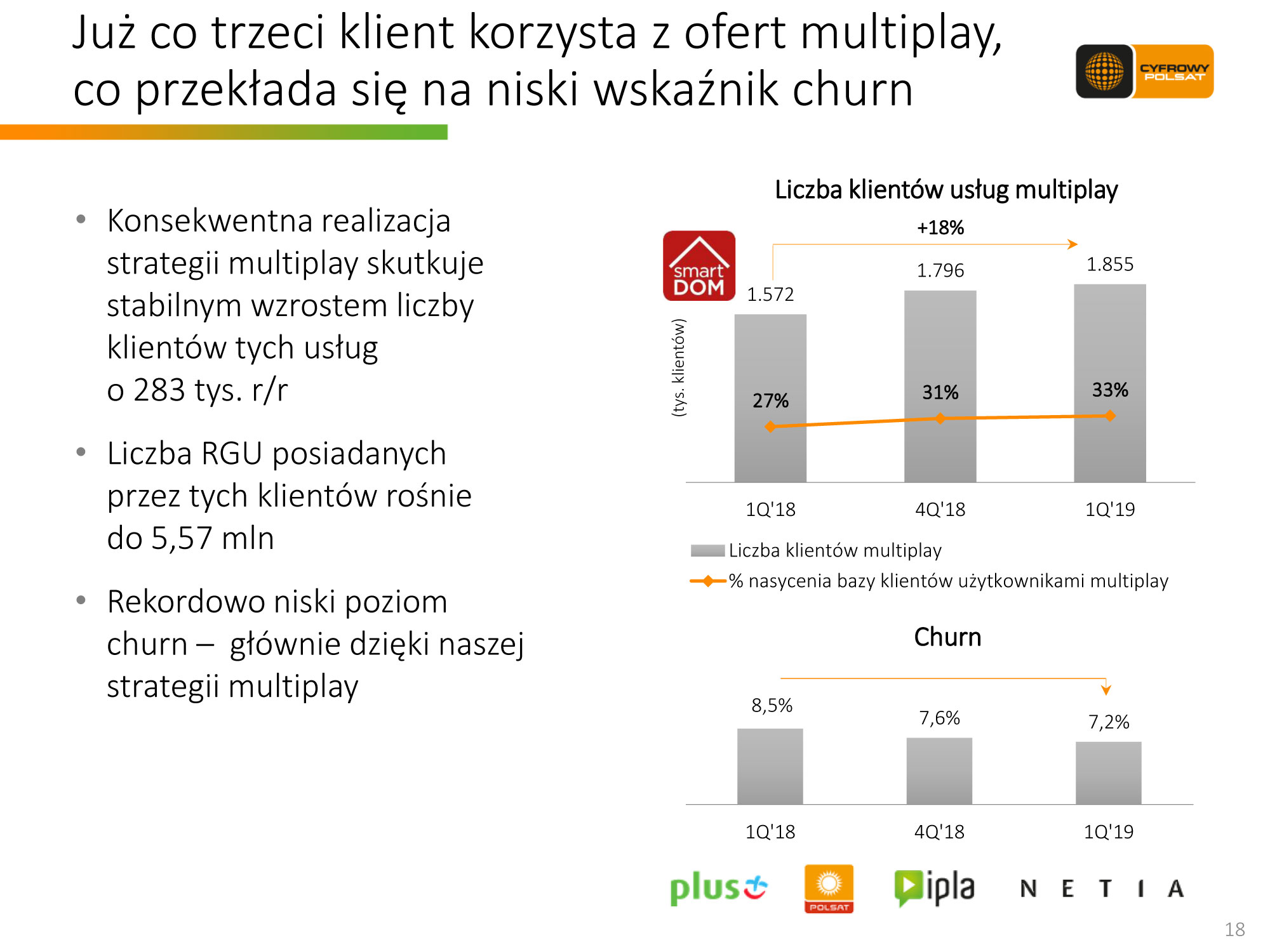

- realizacja strategii multiplay skutkuje stabilnym wzrostem liczby klientów tych usług o 283 tys. r/r

- Łączna liczba klientów korzystających z ofert pakietowych osiągnęła poziom 1,85 mln,

- Odsetek klientów korzystających z pakietów multiplay osiągnął poziom 32,7%,

- Liczba RGU posiadanych przez klientów usług wiązanych rośnie do 5,57 mln,

- poziom churn (7,2%)

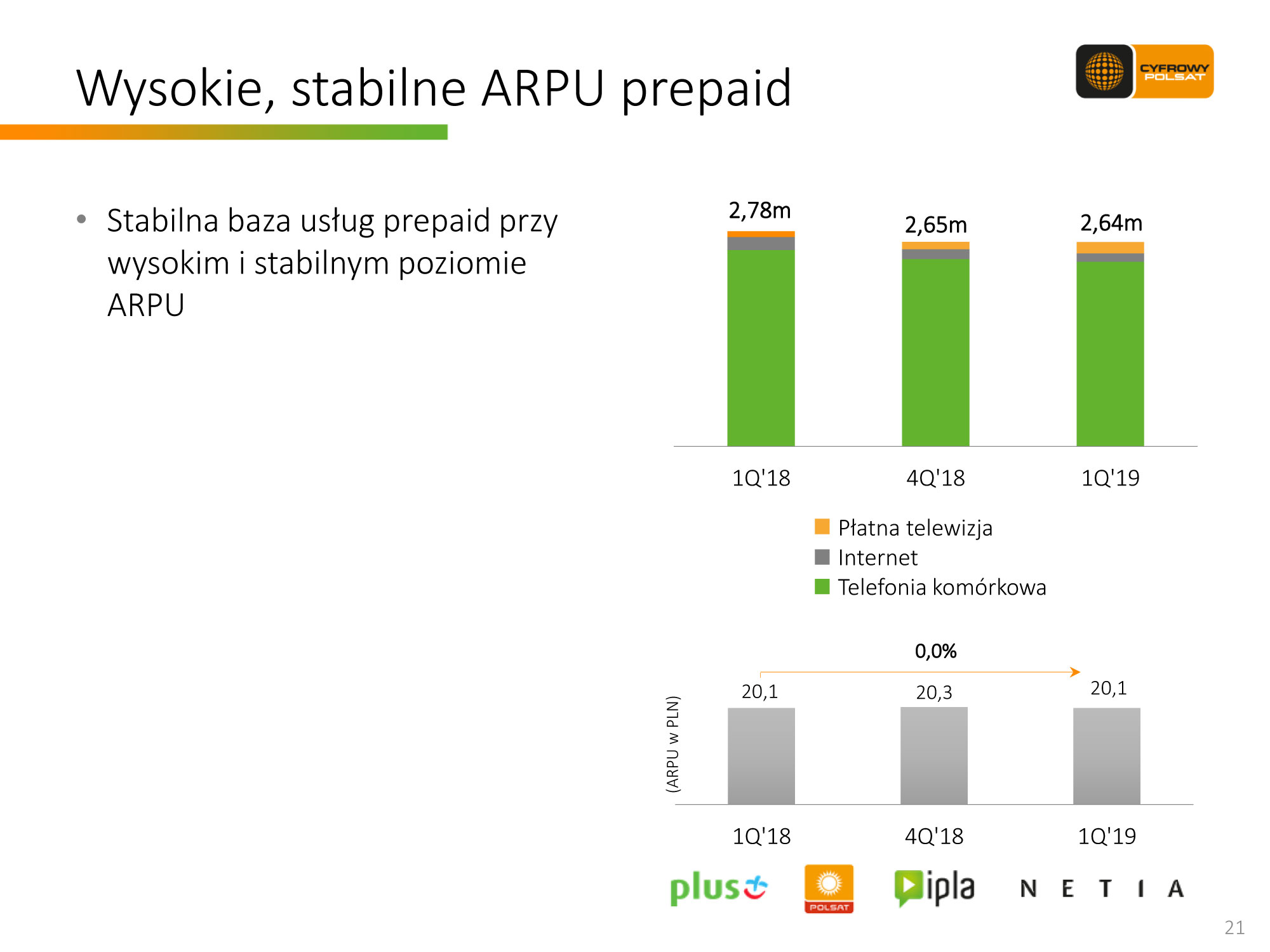

- Stabilny, wysoki poziom ARPU prepaid:

- Stabilna q/q baza prepaid na poziomie 2,6 mln usług, pomimo czynników sezonowych, wynikająca z udanej sprzedaży pakietów telewizyjnych,

- ARPU na poziomie 20,1 zł w 1Q’19.

Dane operacyjne segmentu usług świadczonych dla klientów indywidualnych i biznesowych

| 1Q 2019 | 1Q 2018 | Zmiana % | |||

|

Łączna liczba RGU (na koniec okresu) (kontraktowe+przedpłacone) |

16.973.770 |

16.579.337 |

2,4% |

||

|

USŁUGI KONTRAKTOWE |

|||||

|

Łączna liczba RGU na koniec okresu, w tym: |

14.330.995 |

13.796.153 |

3,9% |

||

|

Płatna telewizja, w tym: |

5.077.221 |

4.984.391 |

1,9% |

||

|

Multiroom |

1.167.983 |

1.114.833 |

4,8% |

||

|

Telefonia komórkowa |

7.452.479 |

6.997.850 |

6,5% |

||

|

Internet |

1.801.295 |

1.813.912 |

(0,7%) |

||

|

Liczba klientów |

5.672.790 |

5.743.832 |

(1,2%) |

||

|

ARPU na klienta |

82,9 |

81,9 |

1,2% |

||

|

Churn na klienta |

7,2% |

8,5% |

(1,3 p.p.) |

||

|

Wskaźnik nasycenia RGU na jednego klienta |

2,53 |

2,40 |

5,4% |

||

|

USŁUGI PRZEDPŁACONE |

|||||

|

Łączna liczba RGU na koniec okresu, w tym: |

2.642.775 |

2.783.184 |

(5,0%) |

||

|

Płatna telewizja |

144.586 |

75.159 |

92,4% |

||

|

Telefonia komórkowa |

2.387.672 |

2.539.402 |

(6,0%) |

||

|

Internet |

110.517 |

168.623 |

(34,5%) |

||

|

ARPU na RGU [PLN] |

20,1 |

20,1 |

0,0% |

||

Łączna liczba usług świadczonych przez Grupę zarówno w modelu kontraktowym, jak i przedpłaconym, wzrosła o 2,4% w ujęciu r/r, osiągając poziom 16,974 mln.

Na koniec 1Q’19 usługi kontraktowe stanowiły 84,4% łącznej liczby świadczonych usług. Wskaźnik ten wzrósł z 83,2% przed rokiem.

Usługi kontraktowe:

- Łączna liczba klientów kontraktowych wyniosła 5,673 mln na koniec 1Q’19 (-1,2% r/r), przede wszystkim na skutek konsolidacji kontraktów pod jedną wspólną umową kontraktową w ramach gospodarstwa domowego, co znajduje odzwierciedlenie w rosnącym wskaźniku nasycenia RGU na jednego klienta (wzrost o 5,4% r/r).

- Liczba usług kontraktowych świadczonych przez nas wzrosła o 535K do 14,331 mln na koniec 1Q’19 (+3,9% r/r).

- Liczba RGU płatnej telewizji wyniosła 5,077 mln na koniec 1Q’19, co stanowi wzrost r/r o 93K, czyli o 1,9%. Wzrost wynika głównie z rosnącej popularności usługi Multiroom (+53K r/r, do około 1,2 mln RGU) oraz dynamicznie rosnącej sprzedaży płatnych usług typu OTT

- Liczba RGU telefonii komórkowej wzrosła r/r o 455K (+6,5%), osiągając poziom 7,452 mln na koniec 1Q’19, przede wszystkim w efekcie skutecznej realizacji strategii dosprzedaży usług do pojedynczego klienta oraz wprowadzenia do sprzedaży w lutym 2018 r. nowych, atrakcyjnych taryf adresowanych do klientów kontraktowych, jak również wysokiego popytu wśród klientów biznesowych (usługi m2m).

- Liczba RGU dostępu do szerokopasmowego Internetu mobilnego na koniec 1Q’19 wyniosła 1,801 mln i była niższa r/r o 13K, czyli o 0,7%. Spadek ten związany jest m.in. ze stopniowym nasycaniem się rynku usługami dedykowanego mobilnego dostępu do Internetu oraz systematycznie rosnącą popularnością transmisji danych w taryfach telefonii komórkowej (smartfony), która to usługa konkuruje z usługą dedykowanego dostępu do Internetu mobilnego.

- W 1Q’19 średni miesięczny przychód na klienta wzrósł r/r o 1,2% do 82,9 zł.

- Wskaźnik odpływu klientów (churn) spadł o 1,3 p.p. do poziomu 7,2% w 12-miesięcznym okresie zakończonym 31 marca 2019 roku w porównaniu do 8,5% w okresie 12 miesięcy zakończonych 31 marca 2018 roku.

- Na koniec 1Q’19 z oferty usług łączonych korzystało 1,855 mln klientów, co stanowi wzrost o 283K klientów, czyli o 18,0% r/r. Oznacza to, że na koniec 1Q’19 nasycenie naszej bazy klientów kontraktowych usługami łączonymi kształtowało się na poziomie 32,7%. Ta grupa klientów posiadała na koniec 1Q’19 łącznie 5,567 mln usług (RGU) – o 866K, czyli 18,4%, więcej niż rok wcześniej.

Usługi przedpłacone

- Liczba świadczonych przez nas aktywnych usług przedpłaconych spadła r/r o 140K, czyli o 5,0% do 2,643 mln na koniec 1Q’19.

- W 1Q’19 odnotowano wzrost (o 92,4%) liczby świadczonych usług płatnej telewizji w modelu przedpłaconym.

- W 1Q’19 średni miesięczny przychód na RGU prepaid (APRU) pozostał na tym samym poziomie co w 1Q’18 i wynosił 20,1 zł..

Najważniejsze dane finansowe za 1Q’19:

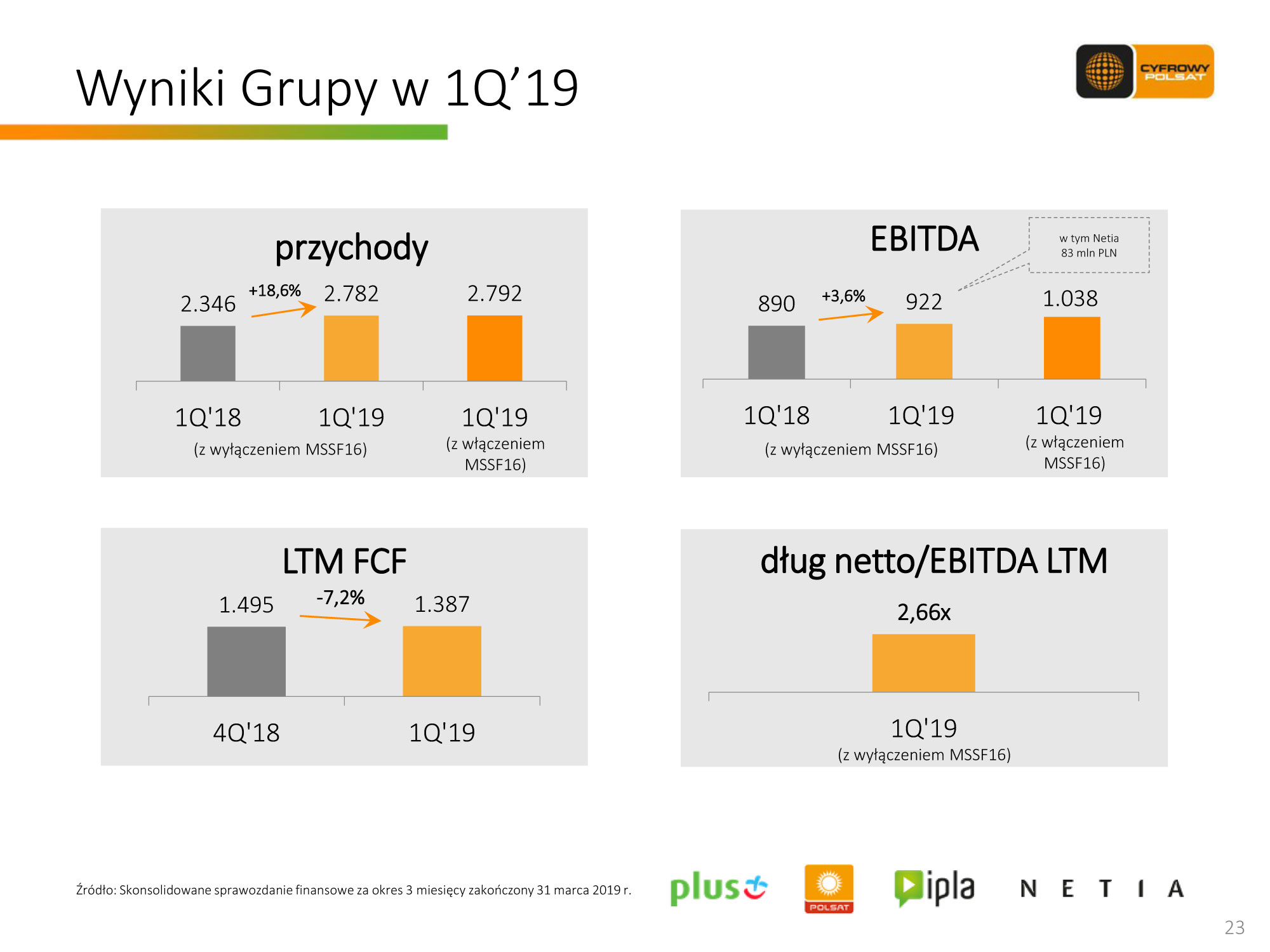

Przychody Grupy Polsat w 1Q’19 na bazie poprzednio obowiązujących standardów rachunkowości zanotowały wzrost o 18,6% r/r, osiągając poziom 2.782 mln PLN (przychody uwzględniające wpływ MSSF 16 wyniosły 2.792 mln PLN). Na dynamikę wzrostu przychodów wpływ miał w głównej mierze:

- Wzrost przychodów detalicznych od klientów indywidualnych i biznesowych głównie na skutek konsolidowania wyników Grupy Netia od 22 maja 2018 r. Po wykluczeniu tego czynnika przychody detaliczne zmniejszyły się o ok. 1% r/r, gdyż spadek przychodów z usług głosowych został skompensowany wyższymi przychodami z usług płatnej telewizji oraz wyższymi przychodami z tytułu transmisji danych.

- Wzrost przychodów hurtowych przede wszystkim w wyniku konsolidacji wyników Grupy Netia. Wyłączając ten czynnik, przychody hurtowe wzrosły o ok. 15%, a na wzrost tej pozycji miało przede wszystkim wpływ włączenie do portfolio oferty hurtowej nowych kanałów telewizyjnych, w tym w szczególności pakietów Eleven Sports Network oraz Polsat Sport Premium, co skutkowało wzrostem przychodów od operatorów kablowych i satelitarnych. Ponadto odnotowano wyższe przychody z tytułu sprzedaży sublicencji programowych oraz wyższe przychody z tytułu odsprzedaży pojemności naszej sieci mobilnej dla klientów MVNO.

- Wyższe przychody ze sprzedaży sprzętu głównie na skutek większego udziału droższych modeli wśród sprzedanych urządzeń końcowych, co znalazło swoje odzwierciedlenie również w wyższym koszcie własnym sprzedanego sprzętu, przy jednocześnie niższym rok do roku wolumenie sprzedanych urządzeń.

EBITDA Grupy Polsat na bazie dotychczasowych standardów rachunkowości, wynosząca 922 mln PLN, zanotowała wzrost r/r o 3,6%, przy marży EBITDA na poziomie 33,1%. EBITDA uwzględniająca wpływ MSSF 16 wyniosła 1.038 mln PLN, przy marży EBITDA na poziomie 37,2%.

Zysk operacyjny Grupy Polsat (EBIT) na bazie dotychczasowych standardów rachunkowości wyniósł 482 mln PLN i wzrósł r/r o 10,7%. EBIT uwzględniający wpływ MSSF 16 wyniósł 491 mln PLN.

Koszty finansowe, netto na bazie dotychczasowych standardów rachunkowości wzrosły r/r o 42%. Na niższy poziom kosztów finansowych, netto w okresie porównawczym, tj. w 1Q’18, wpłynęło jednorazowe zdarzenie niegotówkowe związane z renegocjowaniem w 1Q’18 Połączonej Umowy Kredytowej, czego skutkiem było m.in. wydłużenie okresu obowiązywania umowy oraz okresu amortyzacji kosztów pozyskania finansowania.

Zysk netto Grupy na bazie dotychczasowych standardów rachunkowości wzrósł o 2,9% do 301 mln PLN. Zysk netto uwzględniający wpływ MSSF 16 wyniósł 297 mln PLN.

Wyniki finansowe Grupy Cyfrowy Polsat

|

w mln PLN |

1Q’19 |

Konsensus rynkowy |

Różnica |

|

Przychody ze sprzedaży, w tym: |

2.792 |

2.760 |

1,2% |

|

- Przychody detaliczne od klientów indywidualnych i biznesowych |

1.606 |

n/d |

n/d |

|

- Przychody hurtowe |

773 |

n/d |

n/d |

|

- Przychody ze sprzedaży sprzętu |

347 |

n/d |

n/d |

|

- Pozostałe przychody |

66 |

n/d |

n/d |

|

Koszty operacyjne, w tym: |

2.317 |

n/d |

n/d |

|

- Koszty techniczne i rozliczeń międzyoperatorskich |

564 |

n/d |

n/d |

|

- Amortyzacja, utrata wartości i likwidacja |

547 |

n/d |

n/d |

|

- Koszt własny sprzedanego sprzętu |

289 |

n/d |

n/d |

|

- Koszty kontentu |

367 |

n/d |

n/d |

|

- Koszty dystrybucji, marketingu, obsługi i utrzymania klienta |

245 |

n/d |

n/d |

|

- Wynagrodzenia i świadczenia na rzecz pracowników |

213 |

n/d |

n/d |

|

- Koszty windykacji, odpisów aktualizujących wartość należności i koszt spisanych należności |

35 |

n/d |

n/d |

|

- Pozostałe koszty |

58 |

n/d |

n/d |

|

EBITDA |

1.038 |

1.024 |

1,4% |

|

Marża EBITDA |

37,2% |

37,1% |

0,1pkt% |

|

EBIT |

491 |

430 |

14,4% |

|

Zysk netto |

297 |

239 |

24,5% |

Prezentacja (wybrane slajdy):

brief_1q19_pl.pdf [600 KB]

brief_1q19_pl.pdf [600 KB] cyfrowy_polsat_wyniki_1q19.xlsx [600 KB]

cyfrowy_polsat_wyniki_1q19.xlsx [600 KB]